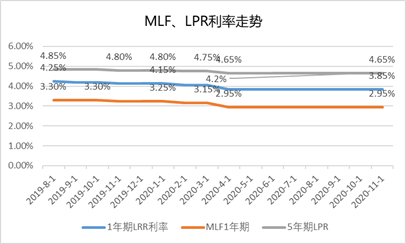

就在上月底,银行间同业拆借中心公布,1年期LPR为3.85%,5年期以上LPR为4.65%。这已经是连续7个月,LPR原地踏步了!

数据来源:中国人民银行网站

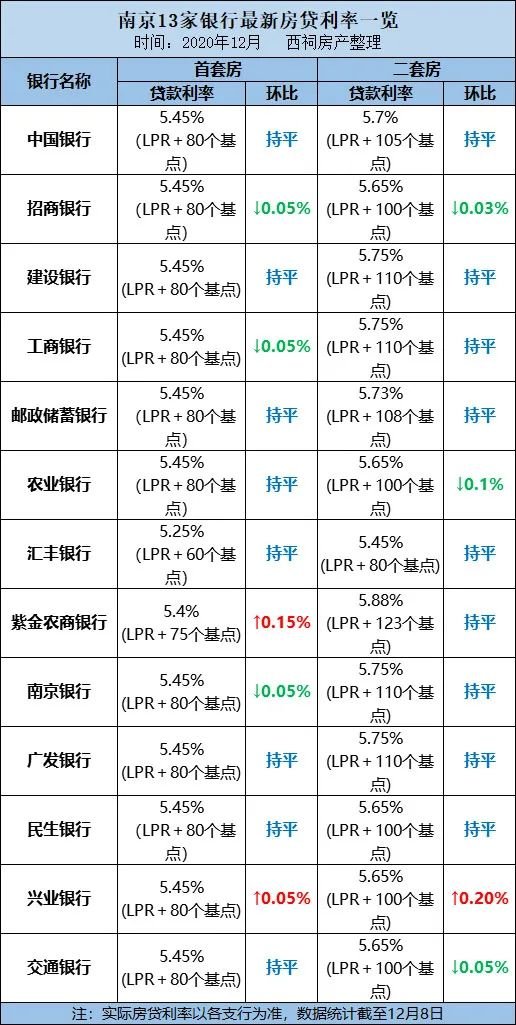

面对连续7个月LPR报价“按兵不动”,南京各大银行每个月也做出相应的调整,

今天,小编摸底了南京12家银行,发现南京主流银行首套房的房贷利率多以5.45%(LPR+80基点)为主;大多数二套房主流利率约为5.65-5.75%。

图源西祠房产

首套房:招商银行、工商银行、南京银行3家银行较上月均下调5个基点;中行、建行等8家银行与上月持平;汇丰利率,为5.25%。

二套房:仅兴业银行1家银行较上月有所上调,上调了20个基点;中国银行、建设银行等9家银行与上月持平;汇丰银行二套房利率,为5.45%。

值得注意的是,由于年末资金紧张,部分银行表示“暂不放款”。

汇丰银行新街口支行工作人员表示,只接受现房和二手房房贷,并且首套房首贷只需要LPR+60个基点,二套房还清贷款则是LPR+80基点,如果既是二套房,而且没有还清贷款就是LPR+100基点的利率。

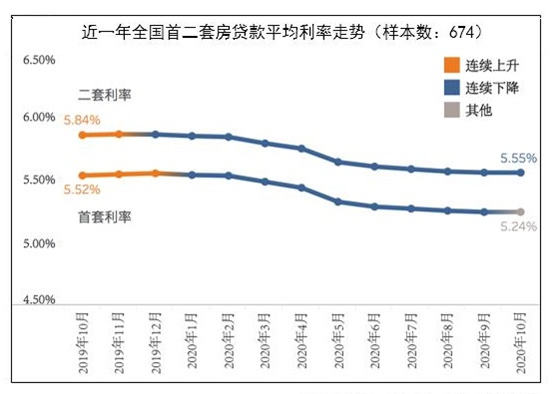

仅剩1个月,LPR连续7个月按兵不动,房贷还要不要换?

值得注意的是,在8月底的时候,如果你没有明确的选择哪种还款方式,那大多数银行对符合条件且尚未办理定价基准转换的个人商用房贷款会主动转换为参考LPR的浮动利率。

如果你有异议,也可在2020年12月31日前转回原来的基准利率定价方式,只剩最后一个月反悔时间了。(这里指的是被动选择了LPR然后又后悔的人,主动选了LPR又后悔的人可能不在此列。)

实截止到目前,与个人住房贷款利率挂钩的5年期以上LPR累计已经下调了20个基点,等于如果你在年初换成了LPR,每个月房贷大概会少还120块左右。

数据来源:融360

如果贷款额度不大、贷款年限不长,就选LPR,因为今年内LPR已经降了不少了;如果你贷款额度大、贷款年限长,当初选择了哪种还款方式可以继续坚持下去。

总的来说,选择哪种贷款方式,根据每个人的贷款额度、贷款年限等实际情况出发。

南京度房2020-12-09 18:32:58

南京度房2020-12-09 18:32:58