最近,很多地方都在“叫惨”——因为房贷收缩了。

对2021年楼市而言,可谓开局重磅。

前些天,针对上海、广州、深圳等一线城市房价暴涨的情况,政府及时出台了调控政策。甚至连上海的法拍房也纳入了限购范围,待拍房源紧急撤回。

你以为事情到这就结束了吗?我就是这么认为的。

结果并没有。

1、外围洪水滔天,广州、上海房贷大涨!

这就要追溯到美国放水的事情了:

美国在去年12月刚通过的一个9000亿美元的放水计划。但拜登在1月20日就职美国总统后,又通过了一个1.9万亿美元的刺激大礼包。

短短一个月内,美国就放出了2.8万亿美元的大水。

据世界银行估算,2020年,美国GDP总量为20.1万亿美元。1个月就放了占美国全年GDP总量约14%的水。

这就为中国带来了很高的通胀风险。面对外围洪水滔天,为了稳住房价,国家这次是拿出了铁腕手段。

1月26日,住建部赴上海和深圳进行调研,要求落实城市主体责任,坚决遏制投机炒房。

图片来自网络新闻

住建部强调了“不将房地产作为短期刺激经济的手段”。

1月27日,广州四大行房贷全线上涨:利率上浮约15个基点且放贷周期不保证。上海的银行也全部收紧了房贷。

2、央行发出“限贷令”!房贷要变天?

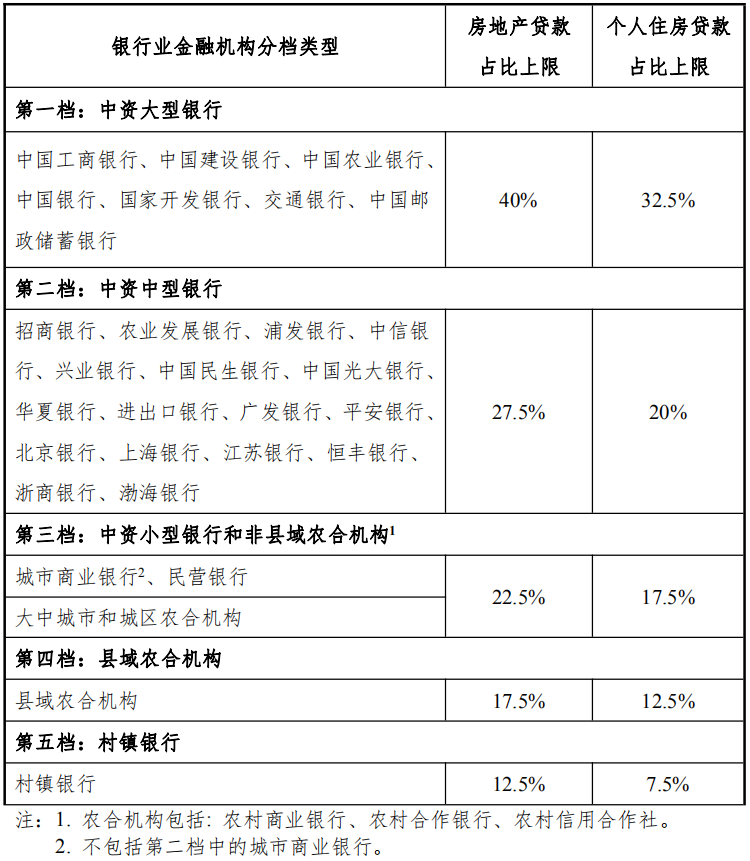

2020年12月31日,人民银行、银保监会发布《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,决定建立银行业金融机构房地产贷款集中度管理制度,将银行分为五档,并设立区别性的“两条红线”指标。

5个档次,分别是:

档为中资大型银行;第二档为中资中型银行;第三档为中资小型银行和非县域农合机构;第四档为县域农合机构;第五档为村镇银行。

对房贷产生直接影响的“两条红线”是指:

条红线是房地产贷款占比,指一家银行全部房地产类贷款(包括个人住房贷款、企业房贷)占其全部贷款的比重。

第二条红线是个人住房贷款占比,指个人住房贷款余额占一家银行全部贷款比重。

通知自2021年1月1日起实施,同时对占比超标的13家上市银行设置2年或4年调整过渡期。

此次限制房贷的几家银行,均是房贷占大头,有不同程度的“踩线”,限贷也是情理之中。

可见,这个政策的意义非常重大,这意味着,2021年的房贷不管额度够不够,无论个人按揭贷款还是房企贷款都将全面受限。

3、泰州多个银行放款速度变缓!

在此政策的影响下,泰州各银行的表现如何呢?

我们从泰州各大银行了解到了房贷放款时间,发现很多银行都无法确定放款时间,明确时间的多半也需要年后了。

比如邮储银行,手续齐全后,要排队等待。

工商银行、建设银行、浦发银行均表示,年底都有收紧,放款时间不确定,春节前不一定能完成。

大多银行对下款时间不做承诺,表示要根据贷款人的具体情况时间来定。

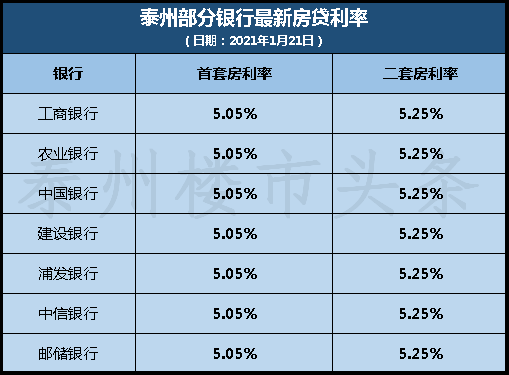

关于房贷利率,可以看到,泰州纯商贷利率普遍趋于稳定,大部分银行首套房利率仍是5.05%,二套房利率在首套房贷款未还清的情况下为5.25%。

(住:该表统计的各大银行利率是大致情况,或有误差,银行会根据合作楼盘的情况、申贷者的信用情况等进行综合考量,上浮幅度也略有差别,具体请咨询各贷款银行,仅供参考)

由此看来,目前银行的放款额度并不充足,放款时间大多要到年后,陆续放款。

从目前的情况来看,金融监管将愈发严格,“两道红线”已初现成效,买房人接下来的房贷审批或将更加困难。

对于2021年的市场,除了看供给、看需求、看调控,银行放贷的情况也会成为一个关键因素。

另外,房贷利率转成LPR浮动利率的朋友们也不用过于担心,当前泰州的LPR并没有听说上涨,还是按照2021年1月,中国人民银行发布的LPR报价:1年期3.85%、5年期以上4.65%。

4、对于购房者来说,2021年务必考虑还款压力!

以往,很多人都认为,只要凑够首付款,房贷问题就不是问题了。

一般情况下,只要买到面积不大的房子,以房价上涨的速度,流动性是很强的,可以说是上车就稳赚。万一还不了钱,房子一转手,还能大赚一笔。

但现在,敏感的朋友或许已经发现了。政府对房价上涨过快的城市,政策出台的速度越来越快了。而且,中央对房地产的“七寸”——融资、贷款,也是捏的越来越稳、准、狠了。

建议想要买房的朋友们,上车前务必要考虑还房贷的问题,提前做好贷款问题的咨询以及财务规划。

1、如果是工作稳定未婚且没有孩子的购房者

建议房贷月供占到收入的40%,因为对于有工作单身的购房者来说,家庭压力小,年纪轻潜力大,房贷月供制定可以按40%来,甚至更高一点。这是给自身增加点压力,压力变动力,收入越来越高,房贷月供占比也会越来越小。

2、如果是工作稳定已婚而且有孩子的购房者

建议房贷月供占到收入的20%-35%,因为对于有家庭有孩子的购房者来说,家庭压力较大,家庭日常生活开支和孩子的教育健康等方面消费较高。

注意:如果家庭的开支比较多的话,建议在30%左右,但是如果是想要每个月还多一点,也不要超过40%。

你有正在还或者已经还完的房贷吗?你的房贷利率是怎样的?固定还是LPR?利率是多少?欢迎留言区说说,给大家一个参考。

编辑:李钧

来源:泰州楼市头条

楼市孤松2021-02-01 14:45:04

楼市孤松2021-02-01 14:45:04