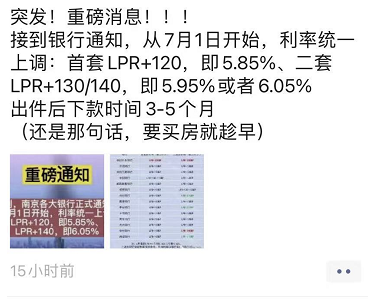

6月上旬,我摸底了南京多家主流银行目前的二手房贷款情况,发现:目前南京市场上首套房的房贷利率在5.5%左右,大部分在5.65%,已达5.85%。

此外,不少银行表示额度紧张,也有少数银行二手房暂时停贷。

值得一提的是,新房根据开发商要求统一规定利率,二手房根据资质和房屋不同,贷款利率会有少许差别,5-10个基点左右的浮动。

有银行工作人员透露:现在有些开发商比较强势,导致个别银行新房贷款利率比二手房还高。

不仅提高房贷利率,南京多家银行更是在严查买房资金来源!

“太惨了!首付就差5万,让朋友给我倒一下,结果被银行查出来了,说资金来源有问题,要提供好多材料重新办理!”

最近,一位买房人向我们大倒苦水:“我真的是刚需上车,这也是我次买房,没想法碰上这么个事。现在贷款审核有问题,中介也给我积极找路子,卖家天天催我,说再不审核通过,房子不卖我了,算我违约。”

今年上半年开始,多地严查首付款来源,之前还只是查买新房的首付,现在连二手房也开始清查了。

目前银行主要从5个方面进一步严查首付款来源:

可以说年初还只是审核经营贷、小贷、垫资过桥等信贷资金违规,现在已经发展到购房“首付”必须为家庭自有资金。

即便资金是父母借给自己的,也要查父母银行流水,更别提跟亲戚朋友借钱了。

一次次的调控下,自上而下都在严查乱象、全面围堵炒房客!最严监管也并非说说而已:南京有人450万经营贷被查,银行令其限期还清!

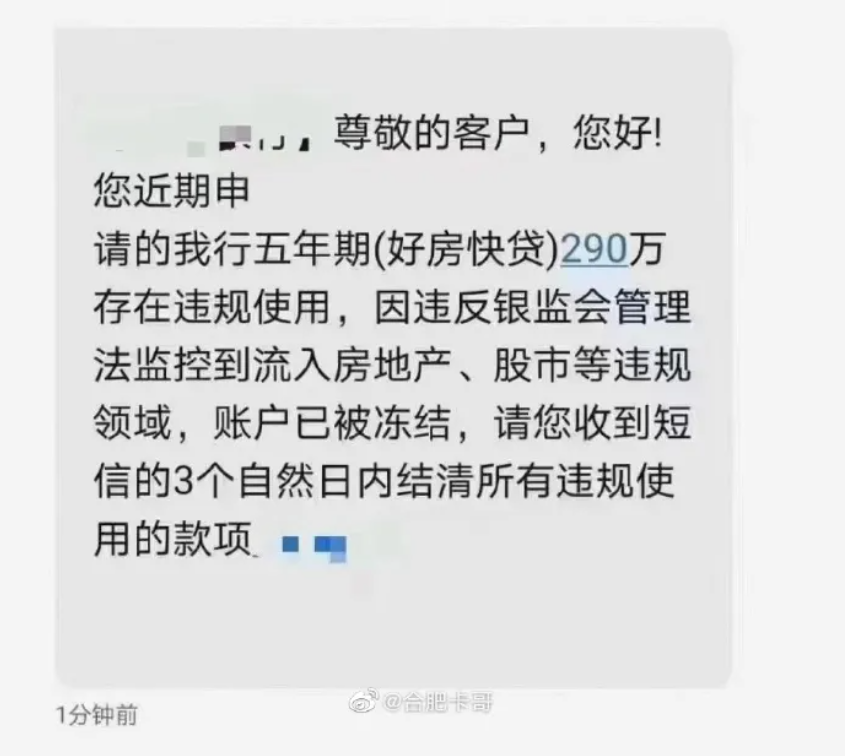

合肥有人290万违规买房,已被冻结账户!

图片来源于微博

这一轮的资金监管和楼市调控,对于真刚需和急改善而言,的确有点误伤。

眼下,楼市愈发严防死守,但还有漏洞需要补!调控,很难一步到位,有些东西还需要进一步细化。

我们期待的是:落实到位。

有一说一,加息、停贷、严查首付来源对楼市的影响无疑是巨大的。

新房层面,提高首付,加速抢跑。

如你所知,今年南京大幅度提升首付的板块越来越多,包括麒麟、新港、岱山在内的多个刚需板块、刚需楼盘通通提高首付,还有一批最近卖的不错的楼盘也在蠢蠢欲动。

此外,不少项目加速抢跑,推盘速度快。

比如昨天新领销许的江北核心区纯新盘千江凌云府,首开即推出全部408套房源;

同属核心区的和光锦棠府二开就推出剩余5栋全部房源;

大校场金地大成雅境首开时一次性推出6栋楼约612套房源。

还有一批楼盘2次、3次就清盘,这种情况在以往并不多见。去年以来,一方面“双限”政策落地,新房价格被限死,另一方面,在“三道红线”和土拍政策的影响下,加速现金流回款会是房企的首要目标。

二手房层面,抢手的房子买房人提高首付预算,没有竞争力的房子卖房人降低预期

目前,南京在售的二手房有多少?

据某中介网站数据显示:截至发稿,南京二手房业主通过它挂牌销售的二手房有113370套。

而一个月前,这个数据还是111771套。

也就是说,短短一个月的时间,南京的二手房市场新增了约1599套房源。

我在另一个中介网站看到,近24,不少二手房都在降价出售。降10万、15万、20万、45万的大有人在。

想要卖房并非易事,很多房源降价也很难卖出去。究其原因,竞品太多、供大于求、流通性差,正在急售二手房的业主,不妨思考下这些问题:

我的房子要卖给谁?

我的房子有哪些卖点?

如果我是买家,我会掏出半辈子血汗钱购买这套房吗?

我的竞争对手是谁?

我能竞争得过同小区、同板块、同品类的其他二手房/新房吗?

南京的调控政策不放松,市场就没有大幅升温的基础,二手房更失去了生存的温床。没有学区、交通、优质地段加持的二手房,处境将会越来越难……

那流通性强的二手房呢?

据了解,有些卖家因为新房首付凑不齐、摇不到新房、二手房下款慢等原因索性暂时收回房源了,或者价格坚挺要求付款方式好。

我一位朋友本想卖掉老房打新,但在现在的行情下,他又改变了主意:

“反正现在房子卖了贷款也要三五个月才能下来,不如等年底再卖,下款快一点,说不定还能再涨个十来万。”

接下来,新房、二手房怎么买?

1、急需卖房置换的,不要等,建议趁早,形式也要灵活多变,另外做好贷款下款慢的准备;

2、对于买二手房而言,签订合同额时候要注意下款时间方面的违约赔偿,今年签了合同,可能贷款今年都批不下来,而卖家这边则刚好相反;

3、对于普通卖房人来说,不仅要了解南京楼市基本面,更要贴合自己的实际需求精挑细选;

4、刚需买房,更要擦亮眼睛。首次置业,需要考虑的因素很多,学区、地铁、生活配套、房企、物业、居住氛围等,这些都关系到过几年想置换时能否及时脱手;

5、楼市现在的玩法和过去不一样了,快进快出、快速套现越来越难实现,如果资金周转不够灵活,也许哪天就会深陷泥潭。今年,挪用信用贷、经营贷买房被严查、二手房贷款额度紧张、接力贷被叫停,今年的楼市调控真不是说说而已,各种金融手段被搬出,影响无疑是巨大的。市场不停在变化,不管是刚需还是刚改,投资还是自住,一定要根据自己的需求和市场规则来选房、选板块,切忌盲从。买不到房和买不对房,一样惨。

楼市孤松2021-06-28 08:00:54

楼市孤松2021-06-28 08:00:54