如果地产圈有热搜榜,那近期霸榜的无疑都是“明星黑料”。

多家房企负面绯闻消息满天飞的同时,开发商自己也走在不断辟谣的路上。

比如不久前深圳福田警方深夜发布紧急通报,说明有网民发布关于恒大的内容不实;又如雅居乐被传要被保利收购后,紧急辟谣......

![]()

江湖传言甚嚣尘上,难辨真假,但今年下半年,一些开发商的债务危机肯定是存在的。

生存还是毁灭,是恒大们面临的问题,还有很多开发商也是如此。赶紧拿出小本本记好,房企黑名单来了。

如果你接下来准备买房,那对某些性开发商的项目要提高警惕了!因为这些公司,正面临危机。

首先就是逃不开的三道红线枷锁。

![]()

恒大严重到什么程度还未可知。

但是根据2021年中期三道红线的数据,不难发现恒大并不是最差的,甚至比起2020年末的情况三道红线有一档已经降了。

相对于上图的那几个难兄难弟来说,也不是最糟糕的。

就净负债率来说,除了美好置业,上述企业全部比恒大高。

除了负债率,再看货币资金和短债比。在这个数据上,比恒大严重的公司也多的是:

嘉凯城、中天金融、富力地产、华夏幸福、格力地产、泰禾地产、京投发展、蓝光发展、美好置业、亿达中国。

我一位在银行专门管金融放贷的朋友告诉我,一定要关注货币资金和短债比。资产负债率太高,问题还不大,还可能大而不倒,但是一旦货币资金和短债比太低,则公司非常危险。因为一旦手上没有了现金,极易遭到挤兑风暴,所有的债主都会找你要钱,包括那些远期债务的。可以说,这个指标越低,企业资金链越紧张。这个指标越低,企业越危险。这些开发商独立开发的房子,要谨慎!

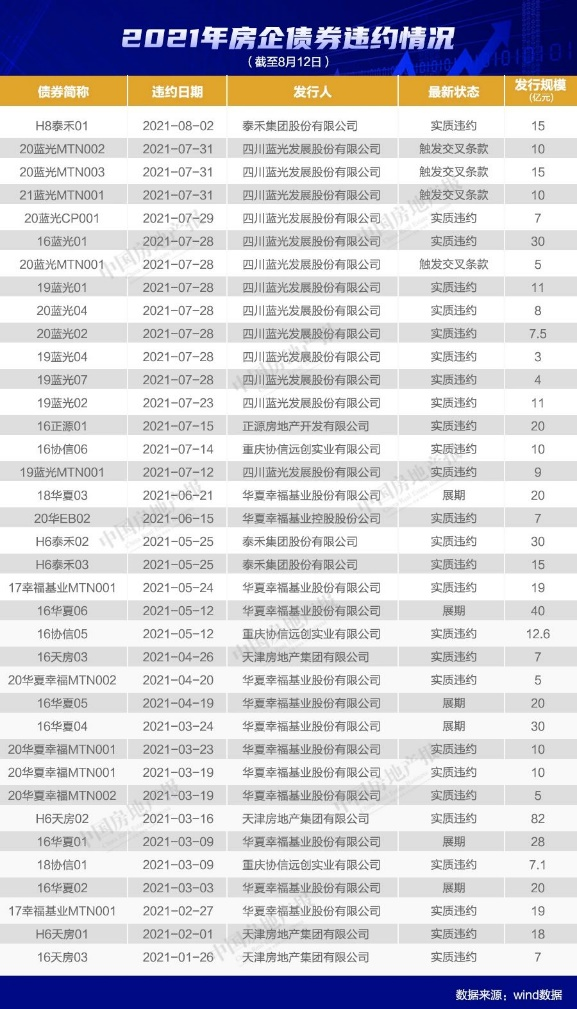

受三道红线政策影响,前期依赖高周转、债务压力大、资金成本高的房企债券违约风险急剧增大!

根据Wind数据,2021年截至8月12日,已有38只涉房债券违约,债券违约数量已经超过2020年全年。

![]()

泰禾就不用多说了,近期还有:

8月11日,阳光100中国发布公告称,公司未能在到期日支付一笔金额为2亿美元的可转换债券;

截至8月2日,蓝光发展已有12只债券违约,合计违约金额102.62亿元,累计未能到期偿还的债务本息金额合计达159.97亿元;

……

![]()

对于那些企业来说,行业的本质就是金融,而金融的核心就是信用,信用的核心就是不违约。一旦违约,其负面影响可能比做一两个项目亏损要大的多。

就拿花旗国为例,现在问题很多,国际矛盾、疫情、产业空心化,民族矛盾,似乎一身都是病。但是问题再多,美国发行百万亿的天量外债,却一笔也不敢违约。道理是一样的,你敢有一笔违约,大家就要质疑你的信用,质疑你的偿付能力,甚至质疑你的国力,谁还敢借你下一笔钱,谁愿意自己的钱成为下一次被违约。通常一般来说,地产公司出现了债务违约的问题,往往经历这样四个阶段:阶段:公司融资成本上升,从银行等正规渠道借钱发生了困难。

第二阶段;公司开始推出特价房,工抵房,内部员工房,加强了销售回款,同时减少了拿地。

第三阶段:公司开始变卖比较优质的资产,比如年初绿地已经开始卖一些较好的写字楼

第四阶段:公司开始寻找战略投资者,俗称的白衣骑士,为公司注入资金。一般来说这四个阶段的努力都宣告失败了,所有正常的抢救都没成功。公司实在是没钱了,才开始债务违约。

这些房企危机重重,与此同时还出现了不少小机灵鬼,认为现在正是抄底入场的时机,毕竟撑死胆大的饿死胆小的。

这个漏真的能捡吗?

楼市古兰2021-09-29 09:45:23

楼市古兰2021-09-29 09:45:23